لا شك أن للبنوك الإسلامية خصائص وسمات، تختلف عن مثيلاتها في البنوك التقليدية وإلا كان الفرق في العنوان فقط، فما خصائص البنوك الإسلامية؟

1– مجانبة النظام الربوي، أول ما يلفت النظر من خصائص البنك الإسلامي مجانبته للنظام الربوي، فهو ينطلق من إيمانه بأن فوائد البنوك ربا حرام، وأن ما انتهت إليه المجامع الفقهية المختلفة من تحريمها لفوائد البنوك هو القول الصواب، الذي يجب التقيد به؛ ولذلك تنص لائحة البنك الإسلامي أول ما تنص على عدم تعاملها بالفوائد البنكية أخذا وعطاء.

2– الالتزام بالمرجعية الإسلامية في الشأن المالي عمليا، فنجد أن كل بنك إسلامي يعتمد على هيئة رقابة شرعية، تؤطر له العقود الخالية من المحرمات، وتنقيها من كافة المناهي المتعلقة بهذا الصدد، فلا ربا ولا غرر ولا ميسر ولا قمار. وكما هو مفهوم من كلمة الرقابة، فهي مختلفة عن الاستشارة، فقرارات هيئة الرقابة الشرعية ملزمة، خصوصا بالنسبة إلى الأمور أو المسائل الشرعية المتعلقة بالمصرف. وفي هذا الصدد، فهي لا تمارس دورا استشاريا فحسب, بل إن الرقابة تتضمن الإرشاد والإشراف والرقابة من أول الإنشاء أو تطور المنتجات إلى يوم إصدارها ومراجعة وتدقيق عمل المصرف من حين إلى آخر([1]).

وقد وضعت هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية بعض المعايير لهذا الأمر.

أ- منها أن تكون الشريعة ملزمة للمؤسسة([2]) وأن الالتزام بالشريعة من واجب المؤسسة([3]).

ب- وكذلك في معيار رقم29 (معيار الفتوى)، ذكرت الهيئة أن من واجب هيئة الرقابة الشرعية أن توفر الفتاوى للمصرف بناء على العلاقة القائمة فيما بينها، وأن من واجب المؤسسة استفتاء الهيئة في المسائل الشرعية, ومع أن بإمكان المستفتي أو المصرف بذل قصارى جهده في اختيار الفتاوى أو الآراء الأحسن, إلا إنه وحسب قوانين المؤسسة، عليه الأخذ و العمل بالفتاوى الصادرة من هيئة الرقابة الشرعية للمؤسسة([4]).

جـ- وأضافت الهيئة أن البنك ملزم باتباع قرارات هيئة الرقابة، ولا يمكنه الاستفتاء والاعتماد على قرارات هيئات فتوى أخرى إلا بإذن هيئة الرقابة لديها.

وقد أصبح وجود هذا الأمر من الضرورة بحيث لو لم تنص عليه اللائحة فإن على البنك أن يتقيد به؛ حيث إن الهيئة تعتبر السلطة العليا في مشروعية المنتجات أو العمليات فيلزم إدارة المصرف بتنفيذ قرارات الهيئة([5]).

3– ربط التنمية الاقتصادية بالتنمية الاجتماعية، والمقصود بالتنمية الاجتماعية، أن يحقق التمويل مجالاً خصبًا لرفع مستوى العمالة والدخول العاملة في المشروعات الممولة، وفي الوقت نفسه يسمح عائده بتقديم خدمات اجتماعية إلى كل من يحتاجها من أفراد المجتمع تحقيقًا لرسالة البنك في التكامل الاجتماعي.

وذلك من خلال إحياء البنك للنظام الزكوي جمعا وتوزيعا، كما يبدو ذلك من محاولة البنك التركيز على ما يدعم الجانب الاجتماعي فيما يقدمه من استثمارات. وقد أجرت هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية بالاشتراك مع دار الاستثمار وDinar Standard([6]) دراسة مسحية، وتهدف تلك الدراسة إلى معرفة مدى تطبيق البنوك الإسلامية للمعايير التي وضعتها هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، والتي تغطي 13 عنصراً للمسؤولية الاجتماعية، ومن أهم الخطوط العريضة التي خرجت بها الدراسة بالنسبة لمعايير الهيئة المشار إليها ما يلي:

أ- الأعمال الخيرية:

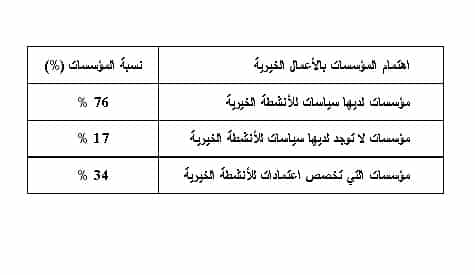

جدول يبين أهمية الأعمال الخيرية في البنوك الإسلامية

أكد 76% من المؤسسات المشاركة في الدراسة أن لديها سياسات للأنشطة الخيرية، مقابل 17% لا توجد لديها تلك السياسات، ووجد أن هذه الأنشطة لا تزال تعد في مقدمة أولويات البنوك الإسلامية إلا إن أغلبيتها لا تهتم باستخدام إمكاناتها لزيادة الاعتمادات المخصصة للأعمال الخيرية والظروف الطارئة، حيث لم يتوافر هذا إلا في 34 % فقط.

ب- الاستثمارات المسؤولة: أكدت 55 % من المؤسسات المشاركة أنها تهتم بوضع سياسات تتيح تخصيص حصص من الاستثمار لمجالات التنمية والبيئة، وذلك مقابل 38 % لا تهتم.

ج -إدارة الوقف والزكاة: حسب الدراسة 38 % من البنوك الإسلامية تدير أموال الزكاة بالنيابة عن العملاء.

هناك عدد من البرامج الخاصة بالمسؤولية الاجتماعية التي تشارك فيها المؤسسات التي تضمنتها الدراسة، ومنها برامج المشروعات متناهية الصغر المطابقة لأحكام الشريعة، وبرنامج الادخار التكافلي الخيري، وهو برنامج استثماري ذو بُعد اجتماعي.([7])

4- عدم إسهامها في التضخم النقدي، في ظل النظام المصرفي الإسلامي، يتمتع النقد باستقرار وثبات في قيمته الشرائية، وإن كان النقد يتعرض للتضخم من جراء النظام الربوي أو بمساعدة منه، فإن البنوك الإسلامية بريئة من هذه التهمة([8]).

حيث إن السياسة الاقتصادية في البنوك الإسلامية قائمة على تجنب الإقراض بالفائدة باعتباره الصورة الأبرز لربا الجاهلية،، وبذلك سيُغلقُ البابُ أمام الشركاتِ التي تلجأ عادةً إلى الاقتراض بفائدةٍ لدعم استثمارها وتغطية مشاريعِها الإنتاجية، وسيخلو بذلك رأسُ مالِ الشركة من الفوائدِ التي تُضافُ على تكاليفِ الإنتاج؛ فلن تضطرَّ الشركةُ إلى زيادة أسعار منتجاتها لتغطيةِ فوائد القروض.

أما في البنوك التقليدية، فإنَّ الشركةَ التي تقترض بفائدة من البنوك التقليدية لتزيد من حجمِ استثماراتها ستضيفُ هذه الفائدةَ على تكاليف إنتاجها، وهذا يؤدي إلى أن يتحملُها المستهلك؛ لأنَّ الشركات لا تضحِّي بجزءٍ من أرباحِها لتغطية الفائدة، مما سيؤدِّي إلى زيادةٍ في أسعارِ السلع، وهذا مفاده زيادة معدل التضخُّم؛ لأنه ببساطة لم يقابل هذه السيولة النقدية الزائدة أي إنتاج.

فإذا لم تجد الشركات من يقرضها بالفائدة فإنَّها ستلجأُ في مواجهةِ المشكلات الاقتصادية إلى القيام بتنفيذِ استثماراتها دون الخوضِ في أعباء قروضها.

ومن ناحية أخرى، فإن إنَّ تحريمَ الإقراض بالفائدة سيدفعُ المدَّخراتِ إلى ميدانِ الاستثمار؛ لأنَّه السبيلُ الوحيد لنمو رأس المال؛ إذ لا مجال لإقراضٍ أو إيداع بفائدة؛ وهذا يدوره يحد من التضخُّم.

وفي ذلك يقول أحد علماء الغرب مبينا أن الإقراض بالفائدة يؤدي إلى غلاء الأسعار: “لعله يلزم أن تكون نسبة الربح من (15) إلى (20%) لترغيب الناس في مخاطرة الاستثمار عندما يكون سعر الفائدة الخالص(5) أو(6%)، وتُحدث تلك النسبة من الربح تفاوتاً في توزيع الدخل الفردي، وعند انخفاض السعر الخالص إلى (2) أو (3%) تحت تأثير نظام المصارف أو الوسائل المالية الأخرى سيكون ممكناً للمبادلة الاجتماعية أو السلطات المباشرة خفض نسبة الربح إلى (5) أو (10%)”[9]

([1])انظر: دور الرقابة الشرعية في ضبط أعمال المصارف الإسلامية: أهميتها، شروطها، وطريقة عملها” د. محمد أكرم لال الدين، ورقة عمل مقدمة إلى الدورة التاسعة عشرة لمجمع الفقه الإسلامي الدولي.

([2]) هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، معايير المحاسبة والمراجعة والضوابط للمؤسسات المالية الإسلامية، 2004، البند 5 من معيار الضبط رقم 2.

([3]) هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، معايير المحاسبة و المراجعة و الضوابط للمؤسسات المالية الإسلامية، 2004، البند 6 من معيار الضبط رقم 2.

([4]) المعايير الشرعية لهيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، ص 400، وما بعدها، المنامة، البحرين،1423هـ

([5]) انظر: الرقابة الشرعية في المصارف الإسلامية، حسن يوسف داود، ص(25) (القاهرة: المعهد العالمي للفكر الإسلامي) 1996 م

[6])) مؤسسة مالية كويتية.

[7])) دور البنوك الإسلامية في إرساء المسؤولية الاجتماعية في الدول الإسلامية، ورقة عمل من إعداد الدكتور ماضي بلقاسم، والدكتورة خديجة لدرع.

[8])) انظر: المصارف الإسلامية بين النظرية والتطبيق للدكتور عبد الرزاق الهيتي، ص174.

[9] – انظر: التدابير الواقية من الربا في الإسلام، فضل إلهي بن شيخ ظهور إلهي، ص 58، الطبعة الأولى, 1406هـ/ 1986م، بدون دار نشر.